Vous êtes ici

Trouver la sortie

Cet article explique comment gérer correctement les sorties dans un système de trading simple. Le système utilisé à cette fin est une stratégie de suivi de tendance robuste, disponible sur de nombreuses plateformes de trading, afin de permettre au lecteur de comprendre que les techniques présentées ici.

De nos jours, le secteur offre de nombreuses possibilités en matière de trading. De nombreux logiciels permettent aux traders d'entrer facilement dans le vif du sujet. L'accent est souvent mis sur l'analyse technique et l’entrée en position. Les sorties sont généralement plutôt négligées. Cependant, après un certain temps, les traders commencent à comprendre que l'entrée n'est pas aussi importante qu'elle ne le semblait au début.

Les sorties sont beaucoup plus importantes, car plusieurs paramètres sont déterminés avec elles, par exemple, si un profit ou une perte sera réalisé€, combien de profit ou de perte est réalisé, quelles positions sont corrélées entre elles et combien de temps elles peuvent encore être conservées dans le scénario actuel, corrélations profit/temps, etc.

Si le trader s’est impliqué intensivement dans la détermination des points de sortie et qu'il comprend leur importance, alors il a fait le premier pas vers la génération et l'augmentation continue de ses profits. C'est pourquoi nous verrons d'abord les paramètres individuels qui peuvent être contrôlés grâce à un calcul approprié de la sortie de position, et plus tard nous utiliserons certains de ces paramètres dans un système de trading simple.

PROFITS/PERTES

La figure 1 montre un jour de bourse normal, le 03.01.07 pour le titre AMLN (Amylin Pharmaceuticals Inc., coté au NASDAQ). Le triangle bleu indique l'entrée à l’achat vers 16:15 CET, 10:15 EST (heure de New York). Puisque le trader est acheteur, c'est-à-dire qu'il a spéculé sur une hausse des prix, et que les prix augmentent régulièrement, le profit maximum est atteint vers 17h20 CET, une heure seulement après l'ouverture de la position. Le cours de l'action reste dans le range de profit au cours des prochaines heures, jusqu'à peu après 20h00 CET lorsque le cours chute soudainement. Dans l'heure qui suit, la position ne peut être liquidée qu'avec une perte. Le scénario présenté ici démontre clairement l'importance de contrôler les paramètres d'un compte de trading. Les actions négociées ici pourraient être clôturées par le trader à la fois avec un profit ou avec une perte. Dans ce cas, le profit ou la perte dépend uniquement du moment de la sortie, mais pas de l'entrée. L'heure de sortie doit donc être choisie activement par le professionnel et ne doit pas être laissée au hasard. On peut également dire que le point d'entrée n'a que très peu d'importance lorsqu'on considère le scénario décrit ici. En fait, l'entrée n'a qu'une très faible influence sur la réussite d'un projet. La considération suivante en est une illustration. Supposons que nous observons deux traders indépendants tradant les deux scénarios suivants. Le premier trader a décidé d'entrer en position acheteur et spécule sur une hausse des prix.

Figure 1. Un jour normal.

Comme le montre la figure 1, la position longue est prise à 16 h 15, heure de Paris. Le second trader négocie dans le sens de la tendance principale, mais n'entre qu'après un retracement. Ainsi, ce trader ouvre sa position short à 16h15 et spécule sur une baisse des prix. Dans ce scénario, les deux traders ont utilisé un point commun, l'heure d'entrée. Cependant, les deux ont analysé la situation différemment et sont arrivés à des résultats complètement différents. Mais les deux traders ont ouvert une position sur ce titre, l'un acheteur, l'autre vendeur. Comme le montre la figure 1, les deux traders peuvent clôturer la situation qu'ils ont choisie avec un bénéfice. Le trader qui a parié sur la hausse des prix a une période de près de trois heures et demie jusqu’à 20h00 pour clôturer la position en profit.

L'autre trader, en revanche, se retrouve en perte immédiatement après l'ouverture de sa position, de sorte qu'il ne peut pas clôturer son bénéfice immédiatement, mais doit attendre jusqu'à environ 20h00 CET pour le faire. Cependant, il est alors en mesure de liquider sa position avec un bénéfice.

Le scénario qui vient d'être présenté montre clairement que l'entrée n'a pas seulement peu d'importance, mais qu'elle peut être choisie de manière totalement aléatoire. Indépendamment de la manière dont l'entrée est choisie à 16h15, que ce soit à la hausse ou à la baisse, les deux entrées conduisent au profit si le moment correct est choisi pour la sortie de position. Il importe donc peu que le trader concerné entre sur le marché en position acheteur ou en position vendeur. Ce résultat n'est surprenant que si l'on suppose que l'entrée est directement liée au résultat d'une transaction. Pour notre système de trading, comprendre ceci est d'une importance capitale, car cela a une influence considérable sur notre système de stop.

"Le webinaire d'hier était très bon." - Matthias

"Pour moi et certains de mes voisins, c'est la meilleure présentation que nous ayons jamais vue sur les systèmes de trading, les indicateurs, etc." – William

"Les sujets étaient très intéressants, tous les conférenciers très compétents et j'ai beaucoup appris." - Ewald

"Mes compliments, c'était une excellente présentation ! Une pédagogie de première classe !" - M.U.

Mais qu'est-ce qui change lorsque vous décidez de trader à la hausse ou à la baisse ? Que peut faire le trader avec son analyse ? Il est facile de répondre à ces questions, car seule la probabilité de réussite change, c'est-à-dire que le nombre de tentatives d'être dans la bonne direction dès la prise de position augmente ou diminue. Toutefois, il doit être clairement indiqué qu'une forte probabilité de succès seule n’est pas suffisante pour déterminer les profits d’un trader. Cela dépend plutôt de la sortie de position, comme le prouve clairement l'exemple ci-dessus, parce que les deux traders ont tous deux raison, à des moments différents, cependant, le trader vendeur a une probabilité de succès plus faible, puisque son trade se retourne contre lui immédiatement après l'ouverture.

Dans le pire des cas, cette vision conduit à ignorer totalement l'analyse d'entrée et, dans le meilleur des cas, à réduire considérablement les efforts pour l'analyse d'entrée.

D'autres paramètres sont beaucoup plus importants. Le trader spéculant sur la hausse des prix est en bénéfice immédiatement après l'ouverture de la position. Il est ainsi en mesure de réaliser son bénéfice assez rapidement. L'autre trader est en perte immédiatement après l'ouverture de la position et a donc besoin d'un stop qui minimise ses pertes. Nous verrons comment gérer une position avec des stops plus loin, mais nous pouvons déjà affirmer qu'un stop trop proche de l'entrée pourrait clôturer la position trop rapidement, alors qu'un stop qui donne suffisamment d'espace donnera plus de chance au trader de réaliser son profit à un stade ultérieur. La différence entre les deux traders est donc la nécessité d'utiliser un stop. Il s'avère que le calcul de l’emplacement de ce stop demande beaucoup plus de travail que le calcul du point d'entrée.

Malheureusement, en réalité, il est démontré à plusieurs reprises que l'effort requis pour l'analyse d'entrée est inversement proportionnel au résultat. Des stratégies complexes sont parfois utilisées pour l'entrée, dont le développement et le calcul peuvent prendre beaucoup de temps, alors que le stop est souvent fixé en pourcentage du capital investi, du risque ou de l'ensemble des fonds propres. Ce devrait être l'inverse.

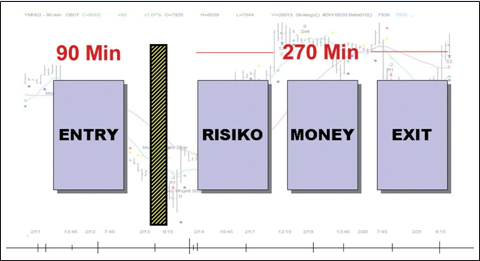

Une simple mesure que n'importe quel trader peut prendre rapidement montre où se trouve l'erreur. Mesurez simplement le temps que vous passez à élaborer et à créer les règles d'entrée pour votre système de négociation. Ensuite, jetez un coup d'œil à la figure 2.

Figure 2. Les modules du système.

Dans la figure 2, l'entrée est séparée des autres blocs d'un système de trading par un "mur". Ceci afin de démontrer que le bloc d’entrée n'a aucun lien avec les blocs générateurs de profits, à savoir la gestion des risques, du capital et des profits.

Dans cet exemple, l'élaboration des règles d'entrée a pris environ 90 minutes. Pour construire un système stable, il faut trois fois plus de temps pour développer les trois autres blocs. Ainsi, alors que l'élaboration du système d'entrée a pris environ une heure et demie, il faut presque quatre heures et demie pour stabiliser et sécuriser le système.

Cela montre immédiatement que le temps nécessaire au développement des éléments importants d'un système de trading est considérablement plus long qu'on ne le pense généralement. Dans le travail quotidien avec différents traders, cette erreur est souvent montrée. Les traders mettent souvent plusieurs jours, plusieurs semaines, voire plusieurs mois à développer leurs stratégies d'entrée, en prenant parfois les voyages les plus incroyables dans les enchevêtrements mathématiques les plus complexes, mais finissent souvent par utiliser seulement cinq minutes pour les stops et la gestion des risques. Des règles très simples, comme la règle du un pour cent, sont souvent utilisées.

LE SOPHISME DE LA RÈGLE DU UN POUR CENT

Les systèmes de gestion des risques qui fixent des points de stop-loss mais qui les génèrent selon les règles les plus simples sont très fréquents. Il y a souvent des systèmes où la logique d'entrée est basée sur une analyse technique et qui suivent ensuite de manière cohérente cette analyse technique pour les règles de sortie également. Avec ces systèmes, les stops sont calculés en inversant la logique d'entrée. Un tel système est illustré à la figure 3. Dans la figure 3, le point d'entrée est défini par l'intersection des deux moyennes mobiles. La position ainsi ouverte à la hausse des prix est maintenue longtemps jusqu'à ce que les deux moyennes se croisent à nouveau à l'extrémité supérieure. La position est alors fermée. Dans certains cas, un tel système est utilisé comme système "Stop and Reversal" (SAR), ce qui signifie que la position est retournée pour passer d’acheteur à vendeur après avoir atteint le stop. Un tel système a l'avantage d'être constamment sur le marché, mais il présente aussi l'inconvénient que la position sur les marchés latéraux doit faire l'objet de rotations fréquentes et peut donc générer des pertes considérables dans cette phase.

Figure 3. Logique d’inversion.

Au lieu d’utiliser le même indicateur, on utilise parfois un indicateur différent pour le stop. Il peut arriver que l'entrée soit déclenchée par une moyenne mobile, mais la sortie est définie par un indicateur de force relative, un indicateur parabolique ou autre. Cependant, toutes ces possibilités simples manquent d'un élément important, à savoir la corrélation avec le compte de trading. Dans de nombreux cas, un pourcentage des fonds propres disponibles est utilisé comme stop-loss. Dans la littérature boursière classique, les versions courantes varient entre 0,5 % et 1,5 %. Bien qu'un tel système permette certainement de minimiser les pertes, il fera tendre vers zéro un compte avec une faible probabilité de succès ou qui utilise des algorithmes dont la taille de position est inappropriée. Le compte sera de toute façon perdant à long terme.

La raison en est facile à comprendre à l'aide d'un exemple. Supposons que notre compte est capitalisé à 30 000 $ et que nous utilisons 1 % du capital disponible comme excédent de perte. Avec ce paramètre, une position serait stoppée si le compte perd 300 $. Le stop-loss serait alors déclenché.

Continuons avec l'hypothèse que nous négocions un titre qui a actuellement un prix de 65 $ et dont la volatilité est de 3,50 $ par jour. Si nous négocions 100 actions de ce titre et que le titre se déplace par la suite contre nous autour de sa volatilité, soit 3,50 $, cela signifie que nous devrons accepter une perte totale de 350 $. Cependant, comme nous ne pouvons accepter que 300 $ de perte dans le compte, la perte serait trop élevée et la position serait stoppée. Pour nous, ce scénario serait particulièrement désavantageux si le cours de l'action devait remonter immédiatement après la clôture de la position. Dans ce cas, notre position étant stoppée, la participation au marché ne serait plus assurée. Nous serions donc contraints d’enregistrer une perte.

Cet exemple montre clairement qu'il n'est pas judicieux d'utiliser un stop en pourcentage du capital si la volatilité du titre n'est pas prise en compte et que le stop se situe dans la volatilité du titre concerné.

Une amélioration significative résulterait toutefois d'un simple changement. Au lieu d'appliquer la valeur en pourcentage du compte, elle n'est appliquée qu'aux capitaux propres investis tant qu'elle est égale ou inférieure au levier 1. Dans le domaine des actions, une variation relativement simple se traduit par une amélioration significative. Toutefois, cette règle simple ne s'applique pas aux produits à effet de levier automatique tels que les contrats à terme ou les CFD, puisque l'effet de levier existant déjà dans la position doit être pris en compte.

"Je me suis déjà un peu familiarisé avec la plate-forme et je peux déjà vous dire que c'est la meilleure plateforme sur laquelle j'ai travaillé jusqu'à présent, mes félicitations." - Pierre

"La plateforme de trading est tout simplement géniale. Elle est très intuitive. L'offre de trading est également très intéressante. Le support est compétent, amical et rapide. La liste des points positifs est infinie, mais je m'en tiendrai là. Ils sont vraiment géniaux ! S'il vous plaît, continuez ainsi." - Christopher

"Les possibilités avec les sentimentors sur la plate-forme sont tout simplement infinies. C'est brillant." - Manfred

Si la corrélation avec le compte de trading manquait dans notre exemple précédent, la corrélation avec la volatilité du titre négocié manque dans cet exemple. Ici aussi, une amélioration rapide est possible en appliquant cette corrélation. Pour cela, le trader utilise un indicateur classique, l'ATR (Average True Range), qui lui donne une idée approximative de la volatilité du titre. Bien que des systèmes de stop sophistiqués puissent être développés à l'aide de l'ATR, même une application très simple de cet indicateur est suffisante pour améliorer sensiblement les performances. Le stop est simplement réglée à l'extérieur de l'ATR. Si l'ATR indique 3,50 $ comme dans l'exemple ci-dessus, alors le trader fixe le stop à 3,70 $ ou, mieux encore, à 4 $.

Cela maintient généralement la position, car le cours de l'action ne s'approche plus du prix stop, tant qu'il n'y a pas de conditions de marché particulières.

Cette méthode convient à une information simple et rapide, mais elle ne répond pas aux exigences professionnelles. Pour nous, une autre méthode a donc fait ses preuves. Expliqué à l'aide d'un exemple tiré du marché boursier, il peut également s'appliquer à d'autres marchés de valeurs mobilières.

Dans notre méthode, nous examinons le graphique journalier sur 6 mois d'un titre, en l'occurrence Caterpillar (CAT). Nous nous intéressons aux trois mouvements de base des marchés, le gap, le mouvement latéral et la tendance. Examinons d'abord le gap de la figure 4. Nous regardons trois bougies d'un mouvement, ici les trois bougies dans le cadre vert. Nous nous intéressons au haut de la bougie avant le gap, parce que c'est la plus haute des trois bougies, et le bas de la deuxième bougie, la bougie du gap, car c’est le plus bas des trois bougies. On note la différence entre le haut et le bas, ici entre 69,30 $ et 58,80 $. La différence est de 10,50 $, mais comme nous ne voulons que la moyenne, nous divisons le résultat par trois et obtenons 10,50 $ : 3 = 3,50 $.

La moyenne de la phase de gap est donc de $3.50. Nous notons ce résultat.

La prochaine zone que nous examinons est le mouvement latéral. Dans ce range, nous sélectionnons trois jours choisis au hasard. Peu importe le choix des jours de mouvement latéral, tant qu'il s'agit de trois jours consécutifs. A voir ici dans le cadre vert. Comme pour notre observation précédente, nous recherchons à nouveau le haut et le bas de ces trois bougies. Dans ce cas, nous trouvons le haut dans la deuxième bougie à 62,30 $ et le bas dans la troisième bougie à 60,30 $. La différence est de 2 $ et nous divisons de nouveau le résultat par trois, ici nous obtenons 0,66 $. Nous notons également ce résultat.

Finalement, nous nous intéressons à une tendance. Dans la figure 3, nous avons trouvé et sélectionné une tendance sur le côté droit du graphique. Le plus bas est dans la deuxième bougie de la sélection à 65,70 $, le plus haut dans la troisième bougie à 67,50 $, la différence entre les deux valeurs est de 1,80 $. Nous divisons de nouveau cette valeur par trois et obtenons ainsi 0,60 $. Nous avons maintenant les valeurs suivantes :

- Gap = $3,50

- Latéral = $0,66

- Tendance = $0,6

Nous additionnons maintenant les trois valeurs moyennes trouvées et divisons à nouveau le résultat par trois, puisque nous avons considéré trois phases de marché, mais nous voulons seulement avoir la moyenne dans chaque cas. Le résultat est 3,50 $ + 0,66 $ + 0,6 $ = 4,86 $.

Divisé par trois, ça fait 4,86 $ : 3 = 1,62 $.

Cela signifie que la moyenne historiquement réaliste de Caterpillar au cours des six derniers mois est d'environ 1,62 $ pour toutes les phases possibles du marché. Nous connaissons maintenant la volatilité moyenne réaliste de l'action et pouvons mettre un terme à cette volatilité.

La valeur moyenne ainsi obtenue reflète la volatilité historique réelle de l'action au cours de la période observée, ce qui tend vers le côté pessimiste (c'est-à-dire sûr), puisque les phases de gap sont également incluses dans le calcul, mais en réalité, elles sont beaucoup moins fréquentes que les mouvements latéraux ou de tendance. La valeur ainsi obtenue est beaucoup plus réaliste que la valeur indiquée par l’ATR, même si l’ATR a été observé sur une période de six mois.

Pour obtenir des valeurs encore plus précises, on peut pondérer les différentes phases en fonction de leur occurrence. Voici les pourcentages approximatifs de fréquence :

- 80% lateral phase

- 17% trend

- 3% gap

FLUCTUATIONS DES BÉNÉFICES

Dans la littérature boursière classique, les objectifs de profit sont souvent utilisés. Cette approche n'est naturellement pas très efficace et contredit totalement le principe de "laisser courir les profits". Bien trop souvent, de tels objectifs de profit dans un compte ferment justement les positions qui génèrent le profit le plus élevé et parfois le seul profit dans le compte.

Figure 4: Trois phases de marché.

Il est compréhensible, cependant, qu'un trader rencontre ce problème à un moment donné et qu'il commette ensuite l'erreur de liquider ses positions en profit trop rapidement parce qu'il veut sécuriser le profit réalisé. De nombreux traders se heurtent au scénario suivant :

Le stop est fixé et promet également un bon profit, mais au cours du trade, il est malheureusement touché et la position est fermée. En soit cela n’est pas forcément négatif, puisque le stop a fermé la position en profit. Malheureusement, le marché poursuit dans la direction initialement prise. Comme la transaction est déjà fermée, aucun profit supplémentaire n'est réalisé. La frustration résultant de ce stop "incorrect" conduira le trader à placer son stop plus loin dans l'une ou plusieurs des transactions suivantes afin de rester plus longtemps en position.

Il n'est donc pas facile d'estimer jusqu'où le stop doit être placé et à quoi il peut être attaché. Quels critères peuvent être utilisés pour régler correctement un stop ? La solution pour de nombreux traders est de rechercher une zone de support ou de résistance pour leur stop, puis de positionner le stop près de cette zone. Bien que cette approche ne soit pas totalement erronée (dans le cas d'un profit ouvert élevé sur le compte, elle peut être facilement appliquée), elle est totalement contre-productive pour la plupart des scénarios. Puisque le stop est placé artificiellement près d'un support ou d'une ligne de résistance sur le graphique, il n'a généralement aucune corrélation avec le profit ou spread existant du titre (ici encore, il s'agit de la corrélation avec le compte existant). Bien qu'un certain contrôle soit suggéré au trader, ce stop est aussi artificiel que n'importe quel autre stop créé par un sentiment instinctif, des raisons émotionnelles ou toute autre stratégie non liée au profit. Un stop trouvé à travers le mouvement du compte ou le profit coïncide rarement avec un stop près d'une zone de support ou de résistance.

Une fois de plus, l'amélioration peut être obtenue en tenant compte de la volatilité. Dès qu'un bénéfice dépasse le range de mouvement simple du titre, le stop de protection du bénéfice peut être réglé exactement sur cette marque cible, c'est-à-dire sur : Prix - (Vola * 1).

Un bénéfice ainsi sécurisé a une chance nettement plus élevée de se conserver plus longtemps.

TRADUCTION DANS UN SYSTÈME DE TRADING

Maintenant que nous avons traité en profondeur la théorie du risque, les stops nécessaires et la protection des profits, nous voulons développer un système de trading qui contient toutes ces composantes. Ce système de trading constituera une base solide pour d'autres expériences.

La figure 5 nous montre tous les trades et les stops. Il commence par une opération à découvert en août 2006. Notons que nous ne partons pas du cas idéal, mais que nous ouvrons toujours une position un peu plus mauvaise que ce qui serait possible en réalité, il ne s'agit donc pas de trouver la valeur exacte à l'extrémité supérieure ou inférieure d'une bougie, mais de trouver une entrée réaliste.

Figure 5 En pratique.

Nous avons appliqué le système à CAT et défini les critères qui suivent : L'entrée est déterminée à l'aide d'un indicateur de tendance simple, dans ce cas, deux moyennes mobiles simples. La courbe de la moyenne noire est une moyenne mobile simple (SMA) sur 9 périodes. C'est la moyenne des neuf derniers jours.

La courbe verte est une moyenne mobile simple sur 30 périodes. Notre entrée est déclenchée lorsque ces deux lignes se croisent. Si la ligne noire croise la ligne verte vers le haut, nous entrons long ; si elle croise vers le bas, nous entrons short. Nous ne prenons pas une nouvelle position si nous sommes déjà en position en raison de notre gestion des risques et du capital, mais nous recevons un nouveau signal. C'est tout, nous n'avons pas défini d'autres considérations en ce qui concerne l'entrée. Ainsi, nous sommes toujours sur le marché, même dans les phases latérales.

Ce faisant, nous avons suivi notre première règle énoncée ci-dessus et avons maintenu notre entrée simple, tout en assurant notre participation au marché.

Comparaison des courtiers du Deutsches Kundeninstitut

"Nous vous informons que WH SelfInvest a obtenu 5 étoiles sur 5 avec la MEILLEURE évaluation possible "très bon" (1,3). Vous êtes le courtier CFD de 2019. Félicitations !"

Ce sont les résultats de WH SelfInvest dans les sous-catégories :

- Trading: 5 étoiles sur 5, très bien.

- Plateforme de trading : 5 étoiles sur 5, très bien.

- Trading mobile : 5 étoiles sur 5, très bien.

- Service clients : 5 étoiles sur 5, très bien.

Testez la démo gratuite de la plateforme de trading NanoTrader Full

Ensuite, nous travaillerons sur la gestion du risque et de l'argent et c'est là que les choses deviennent plus complexes. Au début de chaque transaction, nous définissons la quantité et la simplifions en effectuant un test avec 1 lot, c'est-à-dire en achetant ou en vendant 100 actions au début de chaque transaction.

A partir de là, nous pouvons définir la gestion des risques. Nous savons de notre exemple ci-dessus que l'action a une volatilité historique d'environ 1,62 $. Cela signifie que nous devons fixer le stop de la première transaction à ce montant. Puisque nous vendons 100 actions, notre perte dans la première transaction peut être de 162 $.

Cette valeur est augmentée dès que le bénéfice augmente du double de la volatilité : 324 $ ; nous définissons également que si le titre fait un bénéfice de plus de 0,5 %, nous augmenterons le stop à break-even. À 70 $, ce serait 0,35 $ ou, avec 100 actions dans la position, un gain de 35 $.

Maintenant, nous devons définir quand nous voulons passer du seuil de rentabilité au profit. Le stop n'est tiré du seuil de rentabilité que dans l'un de ces deux cas :

L'action a réalisé un gain de plus de dix pour cent (ce qui signifie que nous sommes dans une tendance à plus long terme), ou

notre première transaction a fait un profit ou un profit a été réalisé avec des transactions subséquentes et ce profit est supérieur à la volatilité du titre, dans ce cas-ci plus de 162 $.

Par conséquent, nous utilisons un stop traqueur lorsque l'un des deux points définis ci-dessus se produit. Afin de garder cette règle simple, notre stop suit le marché de 20 pour cent. Ainsi, si l'action a réalisé un profit de 3 $, le stop est à une distance de 0,60 $ (3 $ * 0,2).

Pour éviter de compliquer notre exemple simple, l'augmentation de la position en cas de profit n'est pas considérée ici. Maintenant que les règles ont été définies, jetons un coup d'œil au graphique de Caterpillar et aux transactions qui ont été déclenchées.

TRADER AVEC LE SYSTÈME

La figure 5 nous montre l'ensemble des transactions et des stops. Cela commence par une opération à découvert en août 2006. Veuillez noter que notre exemple n'est pas un cas idéal, mais que nous ouvrons toujours une position un peu plus mauvaise que ce qui serait possible dans la réalité, de sorte qu'il ne s'agit pas de trouver la valeur exacte en haut ou en bas d'une chandelle, mais de trouver une entrée réaliste.

Étant donné que ce premier trade génère un profit relativement rapidement, nous pouvons ajuster le stop pour atteindre le seuil de rentabilité et le laisser là. Selon les règles définies ci-dessus, il s'agit de notre première transaction et nous voulons donner de l'espace au titre pour autant de mouvement que possible.

Mi-septembre, le titre tombe en dessous de 64 $, ce qui augmente le bénéfice de plus de 10 pour cent, et nous activons donc maintenant le stop traqueur, qui est déclenché à la fin septembre à 1,28 $ (64 $ * 0,2). Le profit réalisé dans cette première transaction est d'un peu plus de 600 $ et, selon nos règles, cela implique que dans les transactions suivantes, le stop-loss sera fixé au break-even chaque fois qu'un profit est généré et que nous activerons alors un stop trailing.

La prochaine transaction est à l’achat à 68$, début octobre, et atteint un sommet à 71$. La transaction est rapidement sécurisée avec un stop au seuil de rentabilité et le stop traqueur est activé dès qu'il que le trade est en profit. Le stop traqueur se déclenche avant que le gap important ne soit comblé et que la position ne soit fermée. Puisque la transaction a culminé à 3 $, le stop se place à une distance de 0,60 $ et l'opération est stoppée avec un profit de 2,40 $ (ou 240 $ pour la position totale de 100 actions). Mais supposons pour tous les pessimistes que ce trade se termine à zéro, c'est-à-dire qu'il ne fait aucun profit. Alors, notre bénéfice total du premier échange serait encore de l'ordre de 600 $. La troisième transaction est faite à la fin du mois de novembre à environ 61 $ et est une vente à découvert. Cette transaction génère immédiatement un profit, réalise un gain de 2 $ au sommet et est donc clôturée par notre stop suiveur, qui suit à une distance de 0,40 $. Le bénéfice dans ce trade est de 160 $. Ajouté à notre bénéfice actuel, cela donne un bénéfice total de 740 $ jusqu'à présent. La prochaine transaction est une vente à découvert à 61 $ à la fin de décembre et donne lieu à un profit après une courte période de perte. Cette position atteint un profit maximum d'environ 3 $, et un stop suiveur est activé à une distance de 0,60 $. Ce stop suiveur est déclenché à la mi-janvier. Le profit est de 240 $ et notre compte a déjà atteint 980 $. La prochaine transaction du système est un achat effectué au début du mois de février à 65$. Le profit est de 3 $ à un peu plus de 68 $ et se termine avec le stop suiveur avec un profit d'environ 240 $, portant le profit total à 1220 $.

Une transaction à découvert en mars n'apporte aucun profit, mais est stoppée au seuil de rentabilité, laissant le solde du compte inchangé.

Et le dernier trade est un trade à l’achat, ouvert fin mars et qui est toujours ouvert. Nous ne connaissons pas encore l'issue exacte de ce trade, mais il a augmenté d'environ 8$, passant de 67$ à 75$ jusqu'à présent, donc notre stop traqueur suit avec un intervalle de 1,60$. Notre système de négociation a réalisé un profit d'environ 1 220 $ jusqu'à maintenant, mais nous avons été très pessimistes, nous n'avons pas augmenté la position et nous n'avons pas inclus le profit en cours. Cependant, ce système a une logique d'entrée relativement simple et ne sécurise le profit qu'avec un contrôle intelligent de la gestion des risques et des capitaux.

CONCLUSION

L'article a montré que trader ne devrait pas se concentrer sur le développement d'un système d'entrée, car une grande variété de systèmes sont déjà disponibles, mais qu'il est beaucoup plus logique de traiter avec attention les sorties. Le temps nécessaire pour trouver une entrée devrait être environ triplé pour mettre en place un système de gestion des risques et des capitaux efficace. Il est beaucoup plus important de bien réfléchir à la logique de sortie et de l'adapter au solde du compte. Dans tous les cas, le trader doit établir une corrélation entre son compte et les transactions qu'il effectue.

Detlef Wormstall.