Vous êtes ici

La stratégie de trading R3

La stratégie de trading R3 a été développée par le célèbre trader Larry Connors. Cette stratégie est apparue pour la première fois dans son livre "High Probability ETF Trading". Bien que Connors ait développé cette stratégie avec un taux de réussite très élevé pour les ETF, les principes généraux peuvent également être appliqués à d'autres instruments financiers.

L'objectif principal de Larry Connors était de développer une stratégie où il y a plus de transactions gagnantes que de transactions perdantes.

Les avantages de la stratégie de trading R3 :

- Elle est polyvalente et donc applicable à tous les instruments

- Aide à définir les points d'entrée

- Peut être utilisée pour le trading manuel ou (semi-)automatique.

La stratégie de trading R3 en détail

Sur la base de ses recherches et de son expérience, Larry Connors est devenu un grand fan de l'indicateur RSI à 2 périodes. La stratégie R3 est une stratégie de retour à la moyenne qui utilise principalement le RSI à 2 périodes. L'idée générale est de trouver un bon point d'entrée après une réversion moyenne lorsque le RSI à 2 périodes entre dans la zone de surachat (survente) extrême, alors que la direction générale de la tendance reste intacte.

Quand ouvre-t-on une position ?

Le trader Larry Connors utilise quatre critères pour obtenir un signal de trading. Trois de ces critères incluent le RSI, d'où le nom R3.

Un signal d'achat apparaît lorsque :

- Le prix du marché est supérieur à la moyenne mobile de 200 jours

- Le RSI 2 périodes chute trois jours de suite.

- Le premier jour de la baisse de trois jours, la valeur RSI est déjà inférieure à 60.

- Le RSI 2 périodes de la journée en cours clôture en dessous de 10.

Un signal de vente à découvert apparaît lorsque :

- Le prix du marché est inférieur à la moyenne mobile de 200 jours

- Le RSI à 2 périodes augmente trois jours de suite.

- Le premier jour de la hausse de trois jours, la valeur RSI est déjà supérieure à 40.

- Le RSI à 2 périodes de la journée en cours clôture au-dessus de 90.

L'exemple suivant montre deux signaux d'achat pour l'action Microsoft. Le prix du marché est au-dessus de la ligne bleue, qui est la moyenne mobile de 200 jours sur le graphique. Le RSI était inférieur à 60 lorsqu'il a commencé à baisser pendant trois jours consécutifs. Après que le RSI soit passé sous 10, un signal d'achat a été déclenché.

Quand une position est-elle fermée ?

La stratégie R3 n'utilise pas d'objectif de profit ou de stop loss.

En revanche, une position est fermée lorsque :

- Une position longue est fermée lorsque le RSI à 2 périodes clôture au-dessus de 70.

- Une position short est fermée lorsque le RSI à 2 périodes clôture en dessous de 30.

L'exemple suivant montre un signal d'achat pour l'action Visa. La position a été automatiquement fermée 2 jours plus tard lorsque le RSI a clôturé au-dessus de 70.

Des résultats convaincants dans le backtest

Les backtests donnent une très bonne impression de la stratégie R3. En particulier, l'affirmation de Larry Connors selon laquelle la stratégie présente un nombre élevé de transactions gagnantes semble être correcte.

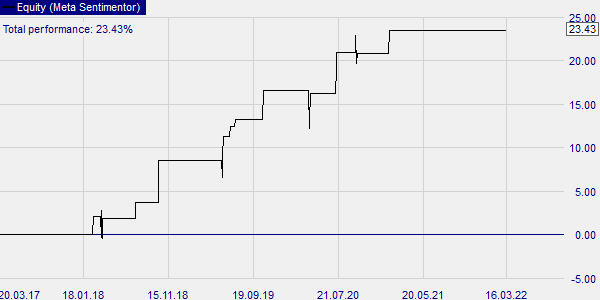

L'exemple suivant montre un backtest de l'action Visa sur une période de cinq ans. Il y a eu un total de 12 signaux (9 gagnants et 3 perdants). Le gain total a été de 23,4 %. Le meilleur signal gagnant a rapporté +4,6%. Le pire signal perdant a perdu -0,25%.

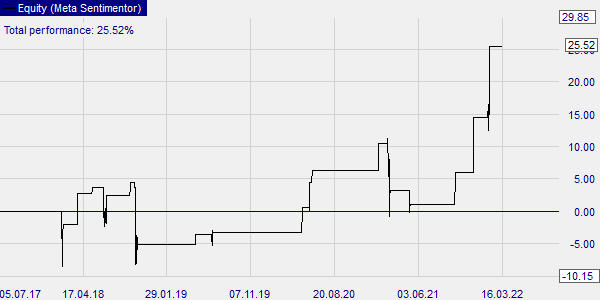

Un autre exemple montre un backtest sur l'action NVIDIA sur une période de cinq ans. Il y avait un total de 17 signaux (12 gagnants et 5 perdants). Le gain total a été de 25,5 %. Le meilleur signal gagnant a rapporté +9,6%. Le pire signal perdant a perdu -9,2%.

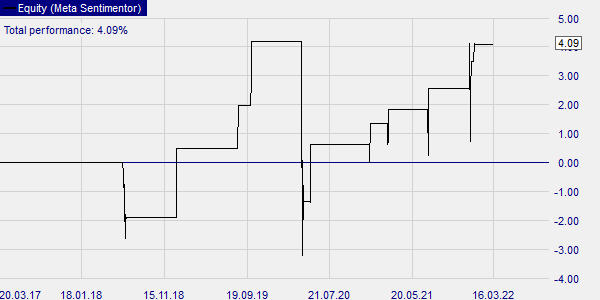

Notre troisième exemple montre un backtest pour l'indice S&P 500 sur une période de cinq ans. Il y a eu un total de 11 signaux (9 gagnants et 2 perdants). Le gain total a été de 4,1 %. Le meilleur signal gagnant a rapporté +2,4%. Le pire signal perdant a perdu -5,3%.

Conclusion

La stratégie de trading R3 est une stratégie de maximisation des trades gagnants, qui a un taux de réussite élevé et obtient de bons résultats dans le backtest. Elle peut être utilisée dans le NanoTrader de WH SelfInvest pour le trading manuel et (semi-)automatique.