Vous êtes ici

Adapter la stratégie Daily Dax au marché actuel

La stratégie Daily Dax appartient à la famille des stratégies à heure fixe. Ces stratégies plaisent aux investisseurs car elles ne requièrent leur attention que quelques minutes par jour, lorsqu’ils ouvrent l’unique position de la journée. Les réglages de cette stratégie ne sont pas inscrits dans le marbre. Aussi, est-il opportun de temps en temps de les vérifier, et si nécessaire, de les adapter aux conditions de marché du moment. Dans cet article, nous commençons par une présentation détaillée de la stratégie Daily Dax. Puis, nous montrons comment améliorer les résultats de la stratégie en cherchant de meilleurs réglages grâce aux outils de back-test de NanoTrader.

Ci-dessous, un résumé des avantages de la stratégie Daily Dax :

- Trader un indice de marché populaire.

- Simple et droit au but.

- N’utilise que des concepts clés de l’analyse technique.

- Résultats de back-tests performants.

- Disponible gratuitement dans NanoTrader

1. COMPOSITION DE LA STRATÉGIE

La stratégie Daily Dax s’applique à un graphique d’agrégation 30mn. Elle contient 1 signal et 3 filtres, dont le filtre Flat qui clôture les éventuelles positions ouvertes en fin de journée. Il n’y a ni stop, ni objectif.

1-1. SIGNAUX BAISSIERS

Le signal d’entrée, matérialisé par le triangle rouge et la coloration rouge du fond d’écran, est déclenché par les trois conditions suivantes :

1. Heure = 13h30.

2. Le prix de clôture est inférieur à la moyenne mobile 10 (MM10).

3. Le filtre ADX est supérieur à 25.

Voici, un exemple de transaction baissière gagnante :

A 13h30 (condition n°1), la présence d’une tendance baissière (condition n°2) et forte (condition n°3), donnent lieu à l’ouverture d’une position vendeuse. La position est clôturée en fin de journée par le filtre Flat.

1-2. SIGNAUX HAUSSIERS

Le signal d’entrée, matérialisé par le triangle vert et la coloration verte du fond d’écran, est déclenché par les trois conditions suivantes :

1. Heure = 13h30.

2. Le prix de clôture est supérieur à la moyenne mobile 10 (MM10).

3. Le filtre ADX est supérieur à 25.

Voici, un exemple de transaction haussière gagnante :

A 13h30 (condition n°1), la présence d’une tendance haussière (condition n°2) et forte (condition n°3), donnent lieu à l’ouverture d’une position acheteuse. La position est clôturée en fin de journée par le filtre Flat.

Il est aussi important de d’intéresser aux raisons qui conduisent un signal haussier à terminer perdant, comme dans cet exemple :

A 13h30 (condition n°1), la présence d’une tendance haussière (condition n°2) et forte (condition n°3), donnent lieu à l’ouverture d’une position acheteuse. Malheureusement, la tendance ne se poursuit pas et la position est clôturée avec une perte en fin de journée par le filtre Flat.

2. UNE PERFORMANCE REMARQUABLE

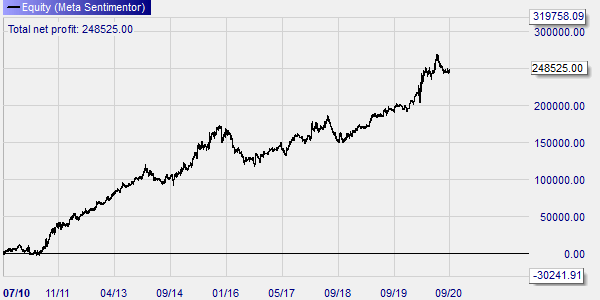

La stratégie Daily Dax a performé remarquablement au cours des dix dernières années comme le montre la courbe de résultat de ce back-test réalisé sur la période de juillet 2010 à septembre 2020 :

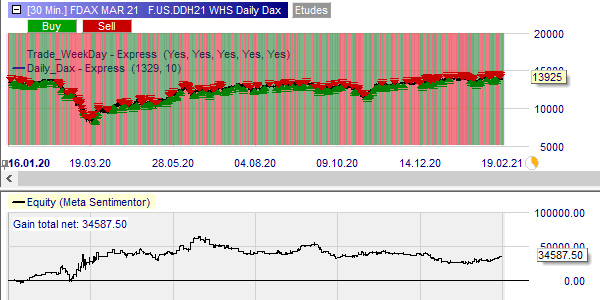

Sur la période plus récente, de janvier 2020 à février 2021, la stratégie Daily Dax a confirmé sa performance avec un profit de € 34 587. A noter que la courbe de résultat a réalisé son plus haut vers juin 2020 avant de reculer un peu au cours du deuxième semestre de 2020 :

Cette stagnation du résultat depuis plus d’un an est cohérente avec la courbe de résultat précédente, qui montre trois périodes de « drawdown » en 2014, 2016 et 2018. Le « drawdown » est un terme anglais qui mesure le recul maximum de la courbe de résultat suite à un plus haut. Bien sûr, une courbe de résultat sans « drawdown » n’existe pas. Il faut faire avec ou essayer d’adapter la stratégie comme on va le voir dans la prochaine section.

3. ADAPTER LA STRATÉGIE AU MARCHÉ ACTUEL

Tous les traders expérimentés savent que les conditions de marché ne sont pas constantes dans le temps et qu’elles peuvent affecter les résultats de leurs stratégies préférées. Lorsqu’une stratégie ne performe plus assez, on peut suivre deux approches : soit continuer de la trader en espérant une amélioration des résultats, soit chercher à l’adapter aux conditions actuelles de marché pour la rendre plus profitable.

L’adaptation d’une stratégie commence par l’analyse de l’impact sur le résultat des principales variables de la stratégie afin de trouver de meilleurs réglages. Cette analyse se fait rapidement et efficacement grâce à la fonction Analyse Sensitive de NanoTrader. Cette puissante fonction met en évidence instantanément l’existence de meilleurs réglages. Mais l’adaptation d’une stratégie peut aussi être faite par la modification de la stratégie à travers l’élimination ou l’ajout de certains éléments à la stratégie. Nous allons illustrer ces deux manières de faire dans les prochaines sections.

4. ANALYSER LA SENSIBILITÉ DES PRINCIPAUX INDICATEURS

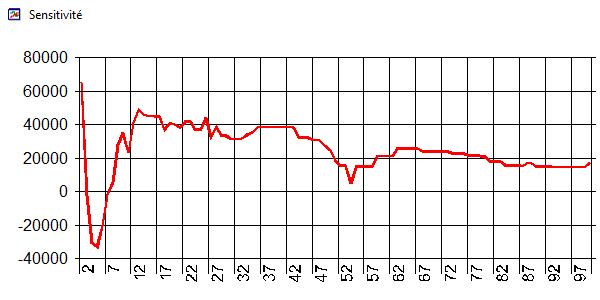

On utilise pour cela la fonction Analyse Sensitive de la plateforme NanoTrader. Commençons par l’appliquer au paramètre « période de la moyenne mobile » :

On voit immédiatement que notre réglage de 10 périodes est proche du plus haut résultat et que plus on agrandit la période, moins bon est le résultat ! Il faut donc garder ce réglage.

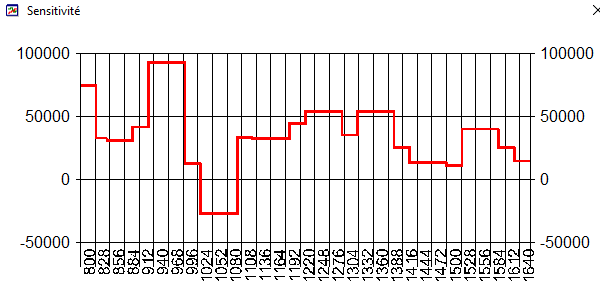

Effectuons une analyse sensitive de l’heure d’entrée entre 8h00 et 16h59 pour mesurer l’impact de ce paramètre sur le résultat :

On constate que les plages horaires centrées sur 8h00 et 10h00 sont plus performantes que notre réglage actuel de 13h30. Nous pouvons avancer notre heure d’entrée à 10h00.

L’analyse sensitive est l’un des outils les plus utilisés et les plus appréciés par nos clients spécialistes ou non des back-tests. Il nous fait comprendre l’importance de chaque élément d’une stratégie. Il nous permet de trouver de meilleurs réglages, plus profitables. Enfin, il produit son analyse avec une vitesse incroyable !

5. UTILISER L’OPTIMISATEUR POUR TROUVER UN BON RÉGLAGE

La stratégie Daily Dax a la particularité qu’elle ne contient ni stop, ni objectif. Comme nous sommes à la recherche d’idées qui améliorent la performance de notre stratégie durant la période récente et à venir, pourquoi ne pas essayer d’ajouter une paire stop/objectif afin de voir si cela a un impact positif sur le résultat ?

Nous ajoutons un stop fixe et un objectif fixe. Chacun de ces ordres est défini par deux paramètres : la distance exprimée en multiple de l’ATR en cas de position acheteuse et la distance exprimée en multiple de l’ATR en cas de position vendeuse (ATR signifie Average True Range : c’est une mesure de la volatilité très populaire parmi les traders).

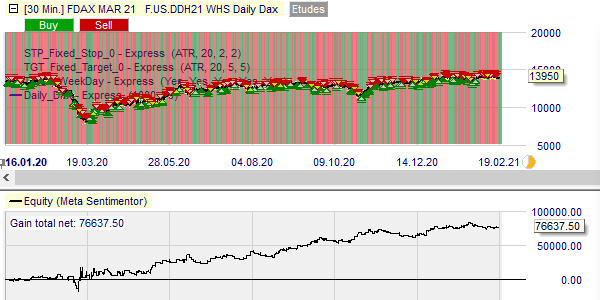

La fonction Optimisation est idéale pour rechercher en quelques minutes s’il existe des valeurs qui augmentent le résultat. Partant d’un résultat de € 23 650, en moins d’une minute, l’optimisateur a identifié 5 améliorations, augmentant le résultat jusqu’à € 96 500. Nous concluons que des stops à 2ATR et des objectifs à 5 ATR produisent un bien meilleur résultat à € 76 637:

6. CONCLUSIONS

La stratégie Daily Dax est une stratégie de day trading très intéressante qui ne requiert qu’une seule intervention par jour au maximum. Au cours des dix dernières années, elle a produit des résultats remarquables. Grâce aux puissantes fonctions d’Analyse Sensitive et d’Optimisation, la NanoTrader permet aux traders d’adapter la stratégie aux conditions de marché du moment de manière à améliorer sa performance. Une belle stratégie!