Vous êtes ici

Négocier l'E-Mini à court terme

Souvent, les traders intra-journaliers se concentrent sur des moments de négociation très précis, comme l'ouverture des différentes bourses, où les plus grands mouvements ont généralement lieu au cours de la première heure de négociation. Cette focalisation sur le temps a certainement sa justification, car le trader a besoin d'un mouvement suffisant pour obtenir des résultats rentables. L'article suivant présente une stratégie simple qui vous permettra de réaliser des bénéfices même après la "cloche de clôture".

Profiter d'une négociation 24 heures sur 24

Le principe de base de la stratégie

Cette stratégie part du principe que de nombreux investisseurs à long terme ne suivent pas le marché pendant la journée, mais gardent seulement un œil sur le prix de clôture, qui est publié dans tous les médias. Cependant, la manière dont ce prix de clôture a été obtenu est souvent ignorée. Le prix de clôture peut déclencher des réactions violentes parmi les différents acteurs du marché, généralement motivées par la peur, l’appât du gain ou l'espoir.

Un bref exemple illustrera ce scénario : Supposons qu'un investisseur détienne une position boursière qui est déjà dans le rouge. Il ressent probablement déjà ce sentiment désagréable, également appelé peur, et doute d'avoir pris la bonne décision dans sa sélection d'actions. Le lendemain, l'action ouvre avec un écart baissier de 3 % et perd encore 3 % dans les premières heures de négociation. La position est donc en baisse d'environ six pour cent. Dans l'après-midi, sous l'effet de la vigueur du marché américain, le titre est racheté à hauteur de 4 % et clôture au plus haut de la journée, ce qui constitue un signal haussier. Néanmoins, une perte de deux pour cent par rapport à la clôture de la journée précédente est signalée, ce qui a incité de nombreux investisseurs qui n'ont pas suivi le comportement quotidien du titre à vendre leurs actions. Le facteur de stress d'une nouvelle perte de deux pour cent était tout simplement trop important pour eux.

C'est exactement le genre de comportement qui se répète régulièrement ; dans le jargon du trading, on appelle cela des "mains faibles" qui sont expulsées du marché.

Les règles de négociation

Le contrat à terme qui est négocié est le E-Mini S&P500 qui se caractérise par une bonne volatilité, une grande liquidité et une négociation 24 heures sur 24. Il est également possible de négocier des options sur l’indice, le grand cntrat future S&P 500 ou l’ETF (Exchange Traded Fund) S&P 500 (SPY) ; toutefois, le contrat mini (ES) est recommandé et sera abordé plus en détail plus loin.

La stratégie est une stratégie overnight, mais la période de détention de chaque transaction est inférieure à 24 heures. Dans le cadre de cette stratégie, une attention particulière est accordée aux prix les plus hauts et les plus bas au cours des heures principales de négociation, c'est-à-dire de 15h30 à 22h15.

Les règles de négociation pour un achat (long) sont les suivantes :

- Le prix d'entrée doit être supérieur à la moyenne mobile simple de 50 périodes (SMA 50 périodes). Cela vous permet de ne pas négocier à contre-courant de la tendance dominante.

- Jour 1 : La bougie journalière clôture dans la moitié inférieure du range journalier. Plus la bougie se ferme près du bas, plus le signal de renversement suivant est fort.

- Information : Pour le déclenchement du signal, seules les heures normales de trading de 15h30 à 22h15 sont prises en compte, cependant, le trading a lieu dans le "graphique overnight".

- Jour 2 : La bougie journalière clôture dans le tiers supérieur du range journalier. Encore une fois, plus la clôture est proche du sommet du jour, plus il est probable qu'il s'agisse d'un renversement dans le sens de la tendance dominante.

- Jour 3 : Achetez (prenez une position longue) un tick au-dessus du sommet du jour 2. Notez ici que le jour 3 ne commence pas à 15:30, mais déjà à 22:30, car vous négociez ici dans le "graphique de nuit". Si vous deviez prendre une position longue seulement à 15h30, dans certains cas, le sommet du jour 2 serait déjà dépassé et vous entreriez à un prix bien plus mauvais.

- Après avoir pris une position longue, nous plaçons immédiatement un stop loss à 15 points.

- Fermez la position à la clôture du jour en cours (jour 3).

Avant d'examiner un exemple de transaction à l'achat, il convient de préciser ce qui suit à propos des points 4 et 5 :

Le contrat E-Mini S&P 500 est négocié sur le Chicago Mercantile Exchange (CME - Globex). Sur le CME, les ordres stop ne sont pas activés avant le début des heures normales de négociation, c'est-à-dire à 15h30 ; cela signifie que si vous prenez une position longue à 10h00 (CET), par exemple, votre ordre stop ne prendra pas effet avant 15h30. Il est donc fortement conseillé de ne pas laisser la position sans surveillance, de respecter strictement la règle de sortie et de clôturer la position à 15 points de baisse afin de limiter les risques.

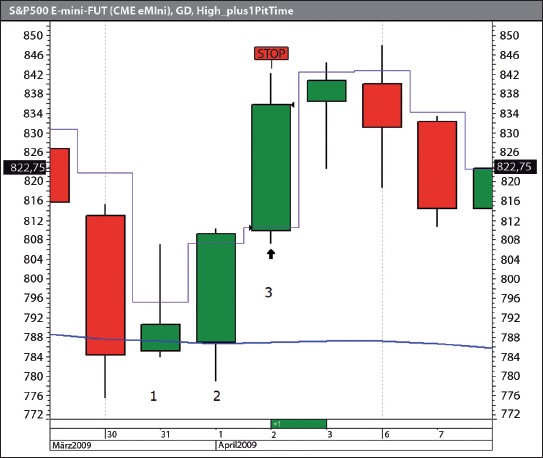

Dans la figure 1, vous pouvez voir une transaction longue réussie : le 31 mars, le S&P a clôturé bien en dessous de la moitié de son range quotidien. Le lendemain, le 1er avril, le marché s'est retourné et le S&P a pu clôturer près de son sommet de la journée à 809,25. Le sommet de la journée de négociation était de 810,25, et comme le S&P était au-dessus de la moyenne mobile de 50, il s'agissait d'un signal d'achat correct. Par conséquent, vous auriez pris une position longue un tick au-dessus du sommet de la séance de négociation régulière de la veille à 810,50. La ligne bleue marque le sommet plus un tick du temps de trading régulier, indiquant le prix d'entrée.

Une transaction longue réussie. La figure 1 montre le graphique sur 24 heures du contrat E-mini S&P500. 1. Le S&P clôture dans la moitié inférieure de son range quotidien. 2. le S&P clôture dans le tiers supérieur de son range quotidien. 3. sur le graphique de 24 heures, prenez une position longue un tick au-dessus du sommet de la session de trading régulière. La ligne bleue en escalier marque le prix d'entrée de 810,50. Vous fermez la position à la clôture sur les 835,75 pour un profit de 25,25 points. La moyenne mobile simple à 50 périodes (ligne bleue) sert de filtre de tendance.

Vous auriez fixé le stop de perte à 795.5, 15 points en dessous de l'entrée. La position aurait alors été clôturée à la clôture de la journée de négociation en cours, à 835,75, ce qui aurait permis de réaliser un profit de 25,25 points, soit 1262,50 $ (les frais et le slippage n'ont pas été pris en compte dans cette illustration).

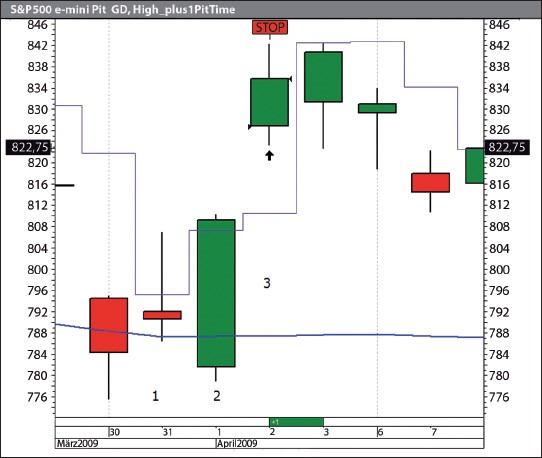

La figure 2 montre la même transaction ; toutefois, nous avons utilisé un flux de données qui ne couvre que les heures normales de négociation, de 15h30 à 22h15. Il est évident que l'exécution qui aurait eu lieu ici à l'ouverture (puisque l'ouverture est déjà au-dessus du sommet de la veille) aurait été bien plus mauvaise. La position aurait également été fructueuse, mais avec un ratio risque/récompense considérablement plus mauvais, car l'entrée aurait été à 826,75, soit 16,25 points ou 812,50 $ de moins.

La même transaction aux heures de négociation régulières. La figure 2 montre le graphique du contrat E-mini S&P500, mais sans la performance de nuit, c'est-à-dire de 15h30 à 22h15. Il est évident que l'exécution est moins bonne en raison du gap overnight. L'entrée ici aurait été à 826.75, plus de 16 points de moins.

Les règles de négociation pour une vente

Le système de négociation pour une vente ou une opération à découvert est fondamentalement le même. La seule différence ici est la moyenne mobile simple. Étant donné que les mouvements à la baisse sont généralement plus dynamiques, vous devez augmenter le nombre de périodes de la moyenne mobile de 50 à 75 ici afin de trader avec la tendance et d'éviter certains faux signaux.

- Le prix d'entrée doit être inférieur à la moyenne mobile simple de 75 périodes (SMA 75 périodes).

- Jour 1 : La bougie journalière clôture dans la moitié supérieure du range journalier. Là encore, plus la bougie se rapproche du sommet, plus le signal de retournement suivant est fort.

- Jour 2 : La bougie journalière clôture dans le tiers inférieur de la fourchette journalière.

- Jour 3 : Entrez short un tick en dessous du plus bas du jour 2.

- Après avoir pris la position short, placez immédiatement un stop loss à 15 points.

- Fermer la position à la clôture du jour actuel (jour 3).

Un regard sur la performance

Un coup d'œil au backtest (voir Figure 3) montre que la stratégie a réalisé un profit tout à fait acceptable de 5412 $ par contrat sur la période du 1er janvier 2009 au 31 juillet 2009, avec un drawdown maximum de 1263 $.

Résultats du backtest. La figure 3 montre les résultats de la stratégie de trading du début de l'année à la fin du mois de juillet. Au total, 19 transactions ont été générées, dont environ 63 pour cent ont été profitable. Un profit de 5412 dollars a été réalisé avec un drawdown maximum de 1263 dollars.

Au total, 19 transactions ont été générées, dont environ 63 % ont été rentables. Le bénéfice individuel moyen est presque 1,5 fois plus important que la perte moyenne, et le rendement par transaction d'environ 285 dollars est suffisamment important pour réaliser un bénéfice, même avec des frais et un slippage plus élevés. Le facteur de profit de 2,52 est également encourageant.

L'importance de ne pas attendre l'ouverture de la session de trading régulière avec cette stratégie, mais de trader dans le "graphique de nuit", est prouvée par la comparaison des performances ; ici on aurait seulement réalisé un bénéfice net de 1950 dollars, avec un drawdown maximum de 1888 dollars.

Conclusion

En raison de sa simplicité, cette stratégie est particulièrement adaptée aux traders qui ne veulent pas se perdre dans l'agitation du trading intraday quotidien et qui préfèrent encore une approche de trading à court terme.

Cependant, il faut garder à l'esprit l'inconvénient évident qu'aucun ordre stop ne peut être placé sur le CME avant 15h30 et donc qu'aucun ordre bracket ne peut être placé, ce qui conviendrait ici à la fois pour les stops d'entrée et de sécurité. Ce problème peut être partiellement contourné en automatisant le système de trading avec des solutions logicielles telles que Tradestation, NinjaTrader ou Investox ; cependant, il n'est généralement pas recommandé de laisser des positions sans surveillance sur le marché sans stop.

Il existe de nombreuses approches pour améliorer cette stratégie. Par exemple, on peut vérifier l'évolution de la performance si l'on ferme la position à l'ouverture du quatrième jour. On peut aussi essayer de générer la sortie exclusivement au moyen d'un stop suiveur, où l'on tire le stop un tick en dessous du dernier bas (pour une position longue). Pour cela, il faut toutefois passer à une agrégation plus petite, comme le graphique horaire.

Le stop fixe à 15 points peut également être amélioré. Ici, par exemple, un stop basé sur le range journalier de la veille serait une alternative.

Domenik Maier